всё о плюсах и минусах упрощёнки с примерами

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?». А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Выгода применения УСН 2018

Упрощенная налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учета и отчетности, особенно для индивидуальных предпринимателей.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2018 г.)

Упрощенная система объединяет два разных варианта налогообложения, отличающихся налоговой базой, налоговой ставкой и порядком расчета налогов:

Всегда ли можно ли говорить о том, что УСН — это самая выгодная и простая для учета система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые системы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощенной налоговой системы.

1. Суммы выплат государству при ведении деятельности на УСН

Речь здесь идет не только о выплатах в бюджет в виде налогов, но и о платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучета, но понятно для тех, кто эти взносы платит). Страховые взносы составляют в среднем 30% от сумм, выплачиваемых работникам, а индивидуальные предприниматели обязаны перечислять эти взносы еще и за себя лично.

Налоговые ставки на упрощёнке значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, а с 2016 года регионы получили право снижать налоговую ставку на УСН Доходы до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами вплоть до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчете налоговой базы, но такой пор

www.regberry.ru

Использование «1С Бухгалтерия» при УСН

«1С Бухгалтерия» УСН позволяет налогоплательщикам существенно сократить расходы, ведь теперь с бухучетом и заполнением отчетности сможет легко справиться даже один человек. Кроме того, с программой «1С Бухгалтерия» УСН-щики могут избежать многих ошибок в расчетах.

«1С Бухгалтерия» для упрощенки

Программа «1С 7.7» для УСН

Итоги

«1С Бухгалтерия» для упрощенки

Данная бухгалтерская программа — это настоящее спасение для налогоплательщиков, ведь юрлица-упрощенцы обязаны вести и бухгалтерский, и налоговый учет. Поскольку в основном налогоплательщики на УСН — это представители малого бизнеса, то лишние расходы на содержание штата бухгалтеров могут быть неподъемными.

О существующих законодательных послаблениях для малого бизнеса см. в материале «Минфин рассказал о поблажках в бухучете для малого бизнеса».

Для начала нужно определиться, какую версию программы использовать. Для упрощенцев целесообразнее будет использовать базовую версию, ведь она стоит дешевле, а имеющихся настроек с лихвой хватит для организации бухгалтерского и налогового учета.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться Несмотря на кажущуюся простоту учета на упрощенной системе налогообложения, налогоплательщики сталкиваются с рядом сложностей. Особенно сложен в применении кассовый метод учета расходов для тех упрощенцев, которые избрали объектом налогообложения «доходы минус расходы».Разобраться с учетом расходов на УСН вам поможет наша статья «Учет расходов при УСН с объектом «доходы минус расходы»».

Самым оптимальным вариантом для УСН-щиков является спецпакет «1С: Упрощенка» программы «1С: Бухгалтерия» 8-й версии (редакция 3.0). Также в новом разделе «Налоговый учет при УСН» регулярно добавляются консультационные статьи в помощь бухгалтеру при работе с программой.

Программа «1С 7.7» для УСН

Для почитателей программного обеспечения «1С: Бухгалтерия 7.7» также существует специальная конфигурация «УСН». Версия 7.7 регулярно обновляется, как и 8-я, но существенно уступает ей по числу полезных функций и возможностей.

Так, лишь в «1С: Бухгалтерия 8» налогоплательщик сможет организовать в одной информационной базе ведение учета нескольких предприятий на различных системах налогообложения. Кроме того, в новой версии программы поддерживаются все виды сложных учетов, организована работа утилит-помощников, есть возможность создания специальных субсчетов для организации аналитического учета и ручного изменения проводок, а также масса других преимуществ.

Если вы уже пользуетесь семеркой, то вам будет полезно знать, что компания-разработчик предлагает своим клиентам совершить малозатратный и облегченный переход с одной версии программы на другую. Для тех же, кто только планирует приобрести программное обеспечение, лучше сразу остановить свой выбор на 8-й версии «1С: Бухгалтерия». Тем более что базовая версия программы «1С» для ведения учета по УСН давно снята с продажи. Купить «1С: Бухгалтерия 7.7». сегодня можно только в версии ПРОФ, что значительно дороже базовой версии «1С: Бухгалтерия 8». Также нужно учитывать, что семерка обновляется только при наличии заключенного договора на информационно-технологического сопровождение, а базовую версию «1С: Бухгалтерия 8» можно обновлять самостоятельно без дополнительных затрат на это.

Итого

Программа «1С: Бухгалтерия» позволяет автоматизировать учетный процесс и формирование отчетных форм. Задумываясь о приобретении, учтите, что «1С: Бухгалтерия 7.7» является довольно устаревшим решением, ее функционал значительно меньше по сравнению с «1С: Бухгалтерия 8», а стоимость даже при одинаковом варианте поставки ПРОФ выше.

nalog-nalog.ru

6.5.1. Сумма единого налога при УСН. Доходы и расходы по УСН

Согласно выбранного объекта налогообложения налогоплательщики рассчитывают сумму единого налога:

Объект налогообложения – по доходам:

1. Определяем налоговую базу (нарастающим итогом) = сумма учитываемых доходов за отчетный (налоговый период).

2. Вычисляем сумму единого налога = налоговая база (п. 1) х 6 %.

3. Определяем сумму фактически уплаченных взносов на обязательное пенсионное страхование.

Уменьшить сумму единого налога, возможно, не более чем на 50 % суммы взносов на ОПС. Таким образом:

– если сумма единого налога х 50 % › суммы фактически уплаченных взносов на ОПС, тогда сумма вычета = сумма взносов.

– если сумма единого налога х 50 % ‹ суммы фактически уплаченных взносов на ОПС, тогда сумма вычета = сумма единого налога х 50 %.

4. Определяем сумму пособий по временной нетрудоспособности = общая сумма фактически выплаченных пособий за вычетом сумму, возмещенной ФСС РФ на расчетный счет организации.

5. Определяем сумма единого налога, подлежащей уплате в бюджет = первоначальная сумма единого налога (п. 2) – сумма вычета (п. 3) – сумма пособий по временной нетрудоспособности (п. 4) – сумма единого налога за предыдущий период.

Объект налогообложения – доходы уменьшенные на сумму расходов:

Отчетный период.

1. Определяем налоговую базу = сумма учитываемых доходов за отчетный период – сумма учитываемых расходов за отчетный период.

Если полученная налоговая база › 0, сумма единого налога = налоговая база х 15 %, если ‹ 0, сумма единого налога к уплате = 0.

2. Определяем сумму единого налога, фактически уплаченную за предыдущие отчетные периоды. 3. Определяется сумма единого налога, подлежащая доплате = разнице между первоначально посчитанной суммой единого налога и суммой единого налога, фактически уплаченной за предыдущие отчетные периоды.

Если сумма единого налога, подлежащая доплате › 0, то платим налог, если ‹ 0, то не платим.

Налоговый период.

1. Определяем налоговую базу = сумма учитываемых доходов за налоговый период – сумма учитываемых расходов за налоговый период.

2. Определяем сумму минимального налога = сумма доходов х 1 %.

Если налоговая база ‹ 0, то в бюджет подлежит уплате сумма минимального налога.

Если налоговая база › 0, тогда:

3. Определяем сумму единого налога = налоговая база х 15 %.

Если сумма минимального налога › суммы единого налога, то в бюджет подлежит уплате сумма минимального налога.

Если сумма минимального налога ‹ суммы единого налога, то в бюджет подлежит уплате сумма единого налога.

4. Определяем сумму налога, фактически уплаченную за предыдущие отчетные периоды. 5. Определяем сумму единого налога, подлежащую доплате в бюджет как разницу между суммой единого налога и суммой налога, фактически уплаченной за предыдущие отчетные периоды.

В случае, если полученная сумма единого налога, подлежащая доплате в бюджет › 0, то платим налог, если ‹ 0, то не платим.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

8.1. При переходе на УСН с иных режимов налогообложения. Доходы и расходы по УСН

8.1. При переходе на УСН с иных режимов налогообложения

Организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения выполняют следующие правила:

– на дату перехода на упрощенную систему налогообложения в налоговую базу включаются суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения;

– не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций;

– расходы, осуществленные организацией после перехода на упрощенную систему налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена до перехода на упрощенную систему налогообложения, либо на дату оплаты, если оплата была осуществлена после перехода организации на упрощенную систему налогообложения;

– не вычитаются из налоговой базы денежные средства, уплаченные после перехода на упрощенную систему налогообложения в оплату расходов организации, если до перехода на упрощенную систему налогообложения такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 Налогового Кодекса РФ.

При переходе организации на упрощенную систему налогообложения в налоговом учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы цены приобретения (сооружения, изготовления, создания самой организацией) и суммы начисленной амортизации в соответствии с требованиями главы 25 Налогового Кодекса РФ.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 Налогового Кодекса РФ, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, определяемая исходя из их остаточной стоимости на момент перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Налогового Кодекса РФ, за период применения главы 26.1 Налогового Кодекса РФ.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Налогового Кодекса РФ, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы цены приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммы амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения применяют правила, предусмотренные данной главой для организаций.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Ведение учета при УСН в 1С Бухгалтерия 8

Упрощенная система налогообложения – это специальный налоговый режим, который позволяет снизить нагрузку на организации и индивидуальных предпринимателей.

С 2013 года ведение учета при УСН обязательно для всех предприятий, то есть теперь необходимо вести отдельно бухгалтерский учет и отдельно отражать доходы и расходы для исчисления налога по УСН. Исключение сделано только для ИП, которые могут не вести бухгалтерский учет.

Ведение учета при УСН удобнее всего осуществлять, используя самую популярную бухгалтерскую программу 1С:Бухгалтерия 8 ред. 3.0.

Рассмотрим, как можно организовать ведение учета при УСН в программе. Я буду использовать новый интерфейс программы «Такси», который доступен с версии 3.0.33, подробнее про данный интерфейс смотрите здесь.

Начиная вести учет в программе первым этапом необходимо внести данные о предприятии. Сделать это можно используя помощник, появляющийся при первичном запуске программы, либо выбрав «Реквизиты организации» на закладке «Справочники и настройки учета».

После того как данные о предприятии занесены в программу, можно перейти к настройке всей базы для ведения учета. Обратите внимание, в случае использования версии ПРОФ, в одной базе доступно вести учет по нескольким предприятиям сразу. Поэтому настройка будет относиться ко всем предприятиям, которые есть в базе. В том случае, если используется 1С Бухгалтерия версия базовая (обычно эту версию выбирают небольшие предприятия), учет в программе доступен только для одного предприятия, поэтому настройка производится только для него.

На следующем этапе осуществляется заполнение учетной политики. Она уже заполняется отдельно для каждого предприятия. В учетной политике отражаются все правила ведения учета в организации.

Следующий этап — заполнению справочников. Это могут быть справочники по основным средствам, материалам, товарам, а также сведения о сотрудниках предприятия.

В случае если ваша организация уже работала до перехода на учет в программе, необходимо занести начальные остатки. Сделать это можно через помощник ввода остатков. Он находится на закладке «Справочники и настройки учета».

После того как занесены первоначальные сведения о предприятии, можно приступать к работе. Почти все операции в 1С Бухгалтерия 8 ред. 3.0 отражаются при помощи документов. При их проведении кроме информации по составленным проводкам также можно увидеть записи книги доходов и расходов.

Обычно в случае выполнения надлежащих условий все операции попадают в книгу автоматически. Например, если организация покупает материалы, их стоимость попадет в книгу в графу расходы, в случае если подтвержден факт оплаты данных материалов,.

Тоже самое касается и всех остальных операций. Так зарплата будет учтена в книге только после того как будет фактически выплачена, а НДФЛ и взносы по зарплате после того как будут уплачены.

На основании всех отраженных в программе операций формируется книга учета доходов и расходов, а затем декларация по УСН.

Так в программе 1С Бухгалтерия 8 ред. 3.0 осуществляется ведение учета при УСН.

Упрощенная система налогообложения – это специальный налоговый режим, который позволяет снизить нагрузку на организации и индивидуальных предпринимателей..С 2013 года ведение учета при УСН обязательно для всех предприятий, то есть теперь необходимо …

prof-accontant.ru

Налоговый учет при УСН в 1С 8.3 Бухгалтерия

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Учет в 1С при УСН » Налоговый учет при УСН в 1С 8.3 Бухгалтерия

Рассмотрим, как необходимо вести налоговой учет при упрощенной системе налогообложения с точки зрения законодательства и как он организован в программе 1С 8.3 Бухгалтерия 3.0. Разберем, каким образом операции попадают в регистры налогового учета в 1С 8.3.

Порядок ведения налогового учета при УСН

Налоговой учет «упрощенцы» обязаны вести в Книге учета доходов и расходов (КУДиР) для исчисления налоговой базы по единому налогу. В 1С 8.3 этот регистр существует именно для того, чтобы рассчитать налог при УСН, определить его налогооблагаемую базу.

На каждый следующий налоговый период формируется новая Книга учета доходов и расходов. КУДиР можно вести как в электронном виде, так и на бумажном носителе.

Отражение хозяйственных операций в КУДиР

В КУДиР все хозяйственный операции за отчетный период отражаются:

- В хронологическом порядке;

- Каждая операция должна быть отражена отдельной строчкой, то есть позиционным способом;

- Каждая запись должна подтверждаться первичным документом бухгалтерского учета.

Каким образом построен налоговый учет при УСН в 1С 8.3

Основным регистром налогового учета при УСН в 1С 8.3 является КУДиР. Чтобы КУДиР в 1С 8.3 формировалась правильно, следует учесть, что ее невозможно сформировать по данным счетов бухгалтерского учета, потому что бух.учет ведется по методу начисления. А расчет налога при УСН ведется по кассовому методу, то есть по факту поступления или уплаты денежных средств.

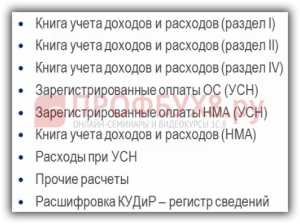

Для того чтобы программа 1С 8.3 правильно и корректно заполняла КУДиР по кассовому методу, разработана система регистров накопления УСН. Основные регистры проиллюстрированы ниже:

Первые три регистра обеспечивают непосредственно регистрацию записей в КУДиР.

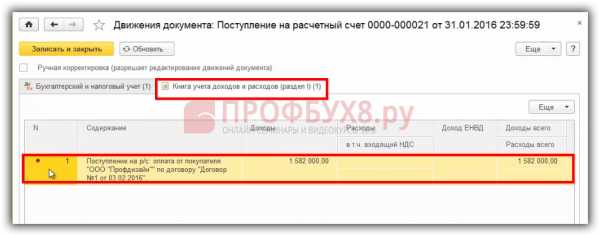

Допустим, поступила оплата от покупателя:

По кнопке ДтКт на закладке Бухгалтерский и налоговый учет можно увидеть бухгалтерские проводки:

На второй закладке отражаются регистры УСН. Запись с «красной точкой», означает регистрацию и что данная запись попадает непосредственно в отчет КУДиР:

В записи регистра УСН две основные графы: Доходы и Расходы, которые соответствуют графе 4 и 5 КУДиР:

Части «Доходы всего» и «Расходы всего» показывают фактический кассовый расход. Но это не означает, что они будут формировать налогооблагаемую базу:

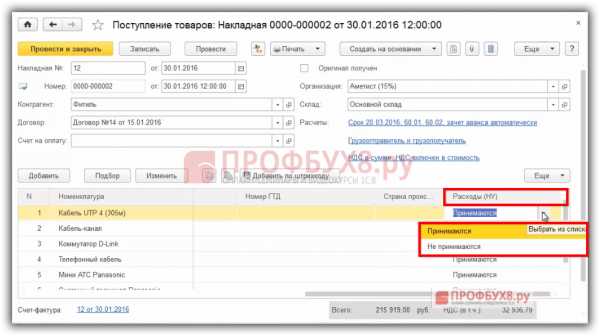

При вводе документов поступления или приобретения работ, товаров, услуг или материалов, то указываете параметры «Расходы НУ». Таким образом, в документах указывается Принцип принятия к НУ:

В данном случае необходимо решить имеем ли право принять расход на уменьшение налогооблагаемой базы или нет. То есть изначально в документах необходимо задать эти параметры. Если установлен параметр «Принимается», то программа 1С 8.3 сделает движение в регистре «Расходы при УСН»:

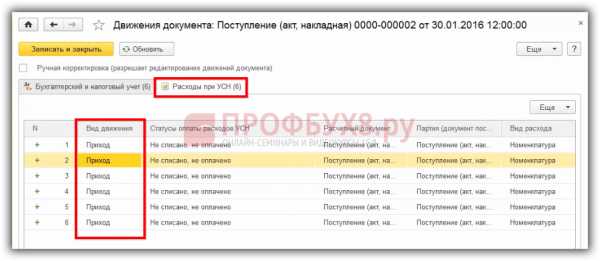

Регистр налогового учета «Расход при УСН»

В регистре «Расход при УСН» отражается текущее состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход «Принимается».

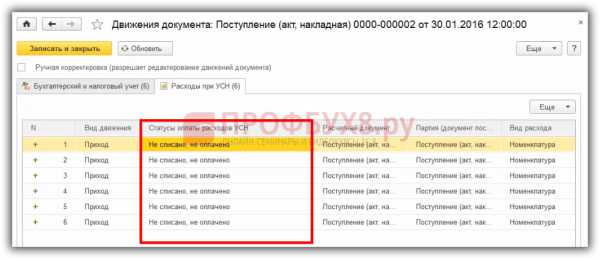

Вид движения предусмотрен либо Приход, либо Расход:

+ «Приход» – означает, что в регистре «Расходы при УСН» отражен расход, по которому еще не выполнены условия для возможности уменьшения налоговой базы. Иными словами, при проведении документа поступления, мы оприходовали наши материалы, которые еще не были оплачены нашему поставщику. Но если бы они были оплачены до момента этого документа, то была бы сразу запись в регистре КУДиР (раздел 1) в графе Расходы:

То есть делается запись в регистр «Расходы при УСН» со знаком «+» со статусом «Не списано, не оплачено».

– «Расход» – означает, что одно из условий для принятия данного расхода, уменьшающего налоговую базу, выполнено либо все условия выполнены. Тогда одновременно делается запись в итоговом регистре «Книга учета доходов и расходов (раздел 1)».

Допустим, контрагент оказал услуги. В документе поступления услуг, в регистре «Расходы при УСН» сформировалась запись со знаком «+», но на момент оказания услуг, они были не оплачены:

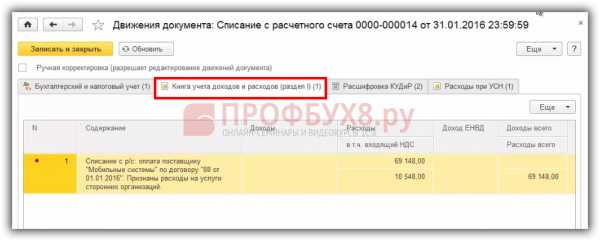

В этот же день произведена оплата. В документе «Списание с расчетного счета», в регистре «Расходы при УСН» запись списана:

Услуги оплачены и условия выполнены, поэтому одновременно делается параллельно запись в Книге учета доходов и расходов (Раздел 1). То есть теперь этот расход после оплаты попадает в Книгу учета доходов и расходов:

Таким образом, регистр «Расходы при УСН» накапливает записи до момента выполнения всех условий и после с видом движения «Расход» переводит их в Книгу учета доходов и расходов, либо на следующий статус:

Возможные состояния расхода:

- Не списано – поступление актива отражено в учете и расходы на его покупку оплачены поставщику, но он еще есть на учете. Например, материал не передан на хозяйственные нужды или в производство либо товары еще не реализованы. Поэтому в этом регистре они могут находиться со статусом Не списано. Статус Не списано важен для товаров, потому что до момента их реализации этот расход будем держать в регистре Расходы при УСН.

- Не списано, не оплачено – поступление актива отражено в учете и расходы на его приобретение не оплачены. В данном случае должно быть выполнено два условия для товаров.

- Не списано, принято – поступление актива отражено в учете и расходы на его приобретение признаны в качестве расходов налогового учета.

- Не оплачено.

Более подробно, какие необходимо установить статусы для автоматического включения расходов в КУДиР рассмотрено в нашей статье.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Авг 31, 2016

profbuh8.ru